Каждый предприниматель постоянно задается вопросами: «Как повлияет увеличение объема производства на мою прибыль? Получу ли я дополнительную прибыль? На сколько при этом изменяться мои затраты?».

Анализ маржинальных издержек наглядно демонстрирует как именно изменяться затраты производителя при изготовлении дополнительных продуктов или услуг. Фактически они характеризуют сколько будет стоить каждая новая единица продукции.

Формулы расчета маржинальных издержек

Маржинальные издержки являются дополнительными затратами компании (приращением валовых издержек) на изготовление дополнительной единицы продукции. Их также называют предельными затратами. Расчет маржинальных издержек равен изменению совокупных затрат при незначительном изменении количества изготавливаемой продукции:

Маржинальные издержки могут являться:

1) Изменением совокупных переменных затрат между производством новой и предыдущей единицы;

2) Изменением совокупных затрат по отношению к изменению количества продукции.

Это обуславливается тем, что размер постоянных издержек производства (FC), которые являются частью общих издержек никак не зависит от количества выпущенных товаров и услуг в непродолжительном периоде производства. А поскольку в данном периоде постоянные затраты остаются неизменными, они не влияют на величину маржинальных затрат, в то время как изменение переменных издержек тянет за собой изменения в дополнительных издержках.

Пример расчета маржинальных издержек

Постоянные затраты компании равняются 8, переменные затраты для 1 единицы продукции – 3, для 2 ед. – 9, для 3 ед. – 11, для 4 ед. – 15, для 5 ед. – 24, для 6 ед. – 34. Необходимо рассчитать маржинальные издержки на каждую новую единицу продукции.

|

Количество продукции (Q) |

Постоянные издержки (FC) |

Переменные издержки |

Совокупные затраты (ТС) |

Расчет маржинальных издержек |

Маржинальные издержки (МС) |

Из таблицы видно , что маржинальные издержки сначала снижаются, а потом, достигнув минимальной точки, начинают увеличиваться по мере роста переменных издержек.

Кривая маржинальных издержек: почему она наклонена вверх?

Кривая маржинальных издержек графически изображает ситуацию в которой затраты на изготовление каждой новой единицы товаров (услуг) превышают затраты на изготовление предыдущей единицы. Сначала величина дополнительных затрат уменьшается, пока не достигнет точки Q1, характеризующей определенный объём производства, а затем величина МС резко возрастает. И чем значительней будет объём производства тем больше будет уровень маржинальных затрат.

Из-за чего складывается такая тенденция? Из-за того, что отдача ресурсов постоянно убывает. С увеличением количества выпущенной продукции предельный продукт переменного ресурса постоянно снижается в связи с действием законом убывающей предельной полезности.

После определенного количества потребляемого блага его предельная полезность с каждой новой единицей начинает уменьшаться. Это вызывает необходимость использования все большего объема переменного ресурса в процессе производства каждого нового товара или услуги. И чем выше будет уровень объема уже изготовленных товаров (услуг) тем больше потребуется переменного ресурса. А поскольку за каждый прирост переменных ресурсов приходиться платить, совокупные затраты на изготовления каждого дополнительного товара и услуги также возрастают.

Вывод

Маржинальные издержки являются прямыми переменными затратами компании, которые напрямую зависят от объёмов изготовления продукции и услуг, а также объемов продаж. Они характеризуют сумму дополнительных издержек при выпуске новой единицы продукции. Маржинальные издержки используют для определения маржинальной прибыли – важного показателя в анализе скрытых резервов изготовления и реализации товаров, и услуг.

Маржинальные издержки помогают управляющем предприятий принимать решения относительно выпуска дополнительных партий продукции, а также формировать оптимальные планы производства (улучшать ассортимент пр оизводимых товаров, определять уровень выгодности того или иного вида продукции, останавливать изготовления неприбыльных номенклатур).

Хозяйка кондитерской должна принять решение, сколько тортов она будет производить. Ключ к данному решению - изменение издержек в зависимости от объема выпуска. Хозяйке необходимо выяснить два вопроса относительно издержек производства тортов:

Каковы издержки производства одного торта?

2. Каковы издержки увеличения производства еще на 1 торт?

Средние совокупные издержки - отношение совокупных издержек

к объему выпуска. Чтобы рассчитать издержки производства типичной единицы продукции, следует разделить издержки фирмы на количество произведенной ею продукции. Например, если фирма производит 40 тортов, ее совокупные издержки равны 14 500 руб., а издержки производства типичного торта равны 14 500 / 40, или 363 руб. Отношение совокупных издержек к объему выпуска и есть средние совокупные издержки - издержки производства одного торта.

Средние постоянные и средние переменные издержки. Совокупные издержки есть сумма переменных и постоянных издержек. Средние совокупные издержки можно представить как сумму средних постоянных и средних переменных издержек. Средние постоянные издержки есть отношение постоянных издержек к объему выпуска, а средние переменные издержки есть отношение переменных издержек к объему выпуска.

Хотя средние совокупные издержки говорят нам об издержках производства типичной единицы продукции, они не позволяют судить об изменении издержек фирмы при изменении объема выпуска.

Маржинальные издержки - это приращение совокупных издержек при производстве дополнительной единицы продукции. В колонке 8 табл. 4.4 приведены значения величин, на которые возрастают совокупные издержки фирмы при увеличении объема выпуска на одну единицу продукции. Эти приращения и есть маржинальные издержки.

Пусть хозяйка кондитерской увеличит выпуск с 40 до 50 тортов; совокупные издержки возрастут с 14 500 до 15 100 руб. Усредненная величина маржинальных издержек выпуска тортов с 41-го по 50-й составит:

(15 100 - 14 500)/10 = 60 руб./шт.

Выразим эти определения математически. Обозначим количество продукции как Q, совокупные издержки - ТС, средние совокупные издержки - АТС, а маржинальные издержки - MC. Тогда можно записать:

Здесь Δ - изменение переменной. Эти формулы показывают, как средние совокупные издержки и маржинальные издержки выводятся из совокупных издержек.

Средние совокупные издержки показывают издержки производства типичной единицы продукции, поскольку совокупные издержки делятся поровну на каждую единицу произведенной продукции. Маржинальные издержки говорят о возрастании совокупных издержек при производстве дополнительной единицы продукции.

Главный мотив деятельности любой фирмы в рыночных условиях – максимилизация прибыли. Реальные возможности реализации этой стратегической цели во всех случаях ограничены издержками производства и спросом на выпускаемую фирмой продукцию.

Издержки – это основной ограничитель прибыли и одновременно главный фактор, влияющий на объем предложения, принятие решений руководством фирмы невозможно без анализа уже имеющихся издержек производства и их величины на перспективу. Это относится к выпуску уже освоенной продукции к переходу на новые изделия.

Переменные издержки меняются в прямой зависимости от объема производства. Они связаны с затратами на покупку сырья и рабочей силы

Постоянные издержки – это расходы, которые остаются неизменными, каково бы ни было количество производимой продукции. К ним относятся плата за аренду помещения, затраты на оборудование, оплату управленческого и административного персонала, оплата по облигационным займам, страховые взносы, часть которых обязательна, оплата охраны и т.п.

Современная экономическая теория совершенно по-иному подходит к трактовке издержек. Она исходит из ограниченности используемых ресурсов и возможности их альтернативного использования. Под альтернативным использованием понимается, например, возможность производства из дерева строительных материалов, мебели, бумаги, ряда химических продуктов.

С этой точки зрения можно утверждать, что издержки, которые следует учитывать при принятии экономических решений, это всегда альтернативные издержки, - т.е. альтернативная стоимость (ценность) ресурсов при наилучшем альтернативном варианте их применения. Издержки делится на внешние (явные) и внутренние (неявные); постоянные и переменные; средние; предельные; валовые.

Как правило основная часть затрат фирмы представляет собой явные издержки – денежные выплаты поставщикам факторов производства. Другими словами –это ее фактические расходы на оборудование, сырье, энергию, полуфабрикаты, заработную плату, аренду помещения и т.д.

Вместе с тем, часто фирма использует ресурсы, которые принадлежат ей самой (собственный капитал в денежной форме, собственные производственные помещения, профессиональные навыки владельца фирмы и т.п.). Фирма не несет непосредственных денежных расходов на оплату этих ресурсов, они для нее являются как бы «бесплатными». Однако в мире ограниченных ресурсов действительно бесплатного ничего не бывает, каждый ресурс имеет свою альтернативную стоимость. Поэтому использование фирмой такого «бесплатного» (с точки зрения бухгалтера) ресурса фактически связано с отказом от получения дохода при его альтернативном применении, т.е. с определенными издержками. Такие альтернативные издержки использования ресурсов, принадлежащих самой фирме, называются неявными издержками. Хотя неявные издержки не отражаются в бухгалтерской отчетности (не включаются в бухгалтерские издержки), их необходимо брать в расчет при принятии экономических решений, что позволяет эффективно использовать все вовлеченные в процесс производства ресурсы.

Невозвратные издержки – одноразовые издержки. К невозвратным издержкам относятся, например, затраты на изготовление вывески с названием фирмы. Невозвратные издержки не имеют альтернативной стоимости и не включаются в экономические издержки. Бухгалтерская прибыль – это разница между общей выручкой фирмы и явными (денежными) издержками. Экономическая прибыль – это разница между общей выручкой фирмы и всеми издержками (явными и неявными).

МАРЖИНАЛЬНЫЕ/ПРЕДЕЛЬНЫЕ ИЗДЕРЖКИ - (marginal cost) Дополнительные издержки при производстве дополнительной единицы продукции. В условиях совершенной конкуренции предельные/приростные издержки были бы равны рыночной цене, находящейся вне воздействия фирм. Маржинальными издержками признаются прямые переменные затраты предприятия, находящиеся в прямой зависимости от объемов выпуска и реализации продукции (работ, услуг). В этой связи себестоимость продукции учитывается и планируется только в части переменных затрат. Основное достоинство этой системы состоит в том, что расчет "ограниченной" себестоимости позволяет упростить учет и контроль за затратами, сделать ее более прозрачной за счет уменьшения количества расходных элементарных статей.

Маржинальные затраты предназначены для определения маржинальной прибыли, которая является важным показателем в системе анализа резервов продаж и производства. Подход, основанный на маржинальной прибыли, дает менеджерам полезную информацию для планирования и принятия решений.

Наиболее актуально применение данного метода на предприятиях для формирования оптимального плана производства: оптимизация ассортимента выпускаемой продукции, определение степени выгодности номенклатурной позиции и прекращение производства неприбыльного сегмента. При полной загрузке оборудования в условиях многономенклатурного производства расчет производственной программы должен выполняться с учетом максимизации операционной прибыли, на которую влияют количество реализованных единиц и маржинальный доход на единицу продукции. Маржинальный доход - это превышение выручки над переменными затратами.

Маржинальный доход соответствует стоимости, предназначенной для покрытия постоянных затрат и получения прибыли.

Маржинальная прибыль (по-другому, «маржа», contribution margin) является одним из основных показателей для оценки успешности деятельности предприятия. Важно не только знать формулу ее расчета, но и понимать, для чего она используется.

Определение маржинальной прибыли

Для начала отметим, что маржа - это финансовый показатель. Он отражает максимальную , полученную от того или иного вида товара или услуги предприятия. Показывает насколько рентабельны производство и/или реализация данных товаров или услуг. Используя этот показатель, можно оценить, сможет ли предприятие перекрывать свои постоянные издержки.

Любая прибыль является разницей между доходами (либо выручкой) и некоторыми затратами (издержками). Вопрос лишь в том, какие затраты нам необходимо учесть в данном показателе.

Маржинальная прибыль/убыток - это выручка за минусом переменных затрат/издержек (в данной статье примем, что это одно и то же). Если выручка больше переменных затрат, то получим прибыль, иначе это убыток.

Что такое выручка – можете узнать .

Формула расчёта маржинальной прибыли

Как следует из формулы, в расчёте маржинальной прибыли используются данные по выручке и вся сумма переменных затрат.

Формула расчёта выручки

Поскольку выручку мы считаем по некоторому количеству единиц товара (то есть от некоторого объёма продаж), то и значение маржинальной прибыли будет считаться от этого же объёма продаж.

Определим теперь, что следует отнести к переменным затратам.

Определение переменных издержек

Переменные затраты - это издержки, зависящие от объёма производимого товара. В отличие от постоянных, которые предприятие несёт в любом случае переменные издержки появляются только при производстве. Таким образом, в случае остановки такого производства переменные затраты по данной продукции пропадают.

Примером постоянных издержек в производстве пластиковой тары может служить плата за аренду помещений, необходимых для работы предприятия, которая не зависит от объёма производства. Примерами же переменных служат сырьё и материалы, необходимые для выпуска продукции, а также заработная плата сотрудников, если она зависит от объёма этого выпуска.

Как мы видим, contribution margin рассчитывается на определённый объём продукции. При этом для расчёта необходимо знать цену, по которой мы реализуем товар, и все переменные издержки, понесённые на выпуск этого объёма.

Значит, маржинальная прибыль – это разница между выручкой и понесёнными переменными затратами.

Удельная маржинальная прибыль

Иногда для сравнения прибыльности нескольких товаров имеет смысл использовать удельные показатели. Удельная маржинальная прибыль – это contribution margin от одной единицы продукции, то есть маржа от объёма, равного одной единице товара.

Коэффициент маржинальной прибыли

Все рассчитанные значения являются абсолютными, то есть выраженными в условных денежных единицах (например, в рублях). В случаях, когда предприятие выпускает не один вид товара, может быть рациональнее использовать коэффициент маржинальной прибыли , который выражает отношение маржи к выручке и является относительным.

Примеры расчёта

Приведём пример расчёта маржинальной прибыли.

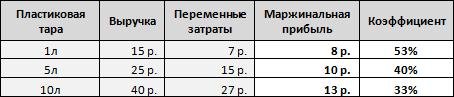

Предположим, что завод по производству пластиковой тары выпускает продукцию трёх видов: на 1 литр, на 5 литров и на 10. Необходимо рассчитать маржинальную прибыль и коэффициент, зная доход от продажи и переменные издержки для 1 единицы каждого вида.

Напомним, что маржинальная прибыль рассчитывается как разница между выручкой и переменными издержками, то есть для первого товара это 15 р. минус 7 р., для второго - 25 р. минус 15 р. и 40 р. минус 27 р. - для третьего. Разделив полученные данные на выручку, получим коэффициент маржи.

Как мы видим, наибольшую маржу даёт третий вид продукции. Однако, по отношению к получаемой выручке с единицы товара данная продукция даёт лишь 33%, в отличие от первого вида, который даёт 53%. Это означает, что, продав оба вида товаров на одинаковую сумму выручки, мы получим больше прибыли от первого вида.

В этом примере мы рассчитали удельную маржу, поскольку взяли данные на 1 единицу продукции.

Рассмотрим теперь маржу по одному виду товара, но при разных объёмах. При этом предположим, что с увеличением объёма выпуска до определённых значений, переменные затраты на единицу продукции снижаются (например, поставщик сырья делает скидку при заказе большего объёма).

В этом случае маржинальная прибыль определяется как выручка со всего объёма минус общие переменные затраты с этого же объёма.

Как видно из таблицы, с ростом объёма растёт и прибыль, но при этом зависимость не является линейной, так как переменные издержки снижаются по мере роста объёма.

Другой пример.

Предположим, наше оборудование позволяет выпускать в месяц один из двух видов продукции (в нашем случае это 1 литр и 5 литров). При этом для тары на 1л максимальный объём производства составляет 1500 шт., а для 5л - 1000 шт. Рассчитаем, что нам рентабельнее производить, учитывая разные затраты, необходимые для первого и второго вида, и разную выручку, которую они дают.

Как понятно из примера, даже с учётом большей выручки по второму виду продукции, рентабельнее производить первый, так как итоговая маржа больше. Это ранее показал коэффициент contribution margin, который мы рассчитывали в первом примере. Зная его, можно заранее определить, какую продукцию производить рентабельнее при известных объёмах. Другими словами, коэффициент маржинальной прибыли представляет собой ту долю выручки, которую мы получим как маржу.

Точка безубыточности

При старте нового производства с нуля, нам важно понимать, когда предприятие сможет обеспечить достаточную прибыльность для перекрытия всех издержек. Для этого введём понятие точка безубыточности - это тот объём выпуска, для которого маржа равна постоянным затратам.

Посчитаем маржинальную прибыль и точку безубыточности на примере того же завода по производству пластиковой тары.

Например, ежемесячные постоянные издержки при производстве равны 10 000р. Рассчитаем точку безубыточности для выпуска тары в 1л.

Для решения вычтем из цены реализации переменные издержки (получим удельную contribution margin) и разделим сумму постоянных затрат на полученное значение, то есть:

![]()

Таким образом, выпуская ежемесячно 1250 единиц, предприятие будет покрывать все свои издержки, но при этом работать без прибыли.

Рассмотрим значения contribution margin и для разного объёма.

Отразим данные из таблицы в графическом виде.

Как видно из графика, при объёме в 1250 единиц, чистая прибыль равна нулю, а наша contribution margin равна постоянным затратам. Таким образом мы нашли точку безубыточности в нашем примере.

Отличие валовой прибыли от маржинальной

Рассмотрим другой принцип разделения издержек - на прямые и косвенные. Прямыми являются все затраты, которые можно отнести непосредственно к товару/услуге. В то время как косвенные - это те не относящиеся к товару/услуге затраты, которые предприятие несёт в процессе работы.

Например, к прямым затратам будут отнесены сырьё, используемое для производства, фонд оплаты труда рабочих, участвующих в создании продукции, и прочие издержки, связанные с производством и реализацией товара. К косвенным можно отнести заработную плату администрации, амортизацию оборудования (способы начисления амортизации описаны ), комиссии и проценты за использование банковских кредитов и т.д.

Тогда разность между выручкой и прямыми издержками есть(или gross profit, «вал»). При этом многие путают вал с маржой, поскольку разница между прямыми и переменными затратами не всегда прозрачна и очевидна.

Другими словами, валовая прибыль отличается от маржинальной тем, что для её расчёта из выручки вычитается сумма прямых затрат, тогда как для маржинальной из выручки вычитается сумма переменных. Поскольку прямые издержки не всегда являются переменными (например, если в штате рабочих есть сотрудник, чья заработная плата не зависит от объёма выпуска, то есть затраты на этого сотрудника являются прямыми, но не являются переменными), то и валовая прибыль не всегда равна маржинальной.

KncFD723HA8

Если же предприятие не занимается производством, а, например, только перепродаёт купленный товар, то в этом случае и прямые, и переменные издержки будут, по сути, составлять себестоимость перепродаваемой продукции. В такой ситуации валовая и contribution margin будут равны.

Стоит упомянуть, что показатель валовой прибыли чаще используется в западных компаниях. В МСФО же, например, нет ни валовой, ни маржинальной прибылей.

Для увеличения маржи, которая, по сути, зависит от двух показателей (цены и переменных затрат), необходимо изменить хотя бы один из них, а лучше - оба. То есть:

- поднять цену на товар/услугу;

- уменьшить переменные издержки путём сокращения расходов на выпуск 1 единицы товара.

Для уменьшения переменных затрат лучшим вариантом могут являться расходы на проведение операций с контрагентами, а также с налоговыми и прочими государственными органами. К примеру, перевод всего взаимодействия в электронный формат существенно экономит время персонала и увеличивает их эффективность, также сокращаются транспортные расходы на встречи и командировки.

Осуществление любого вида деятельности немыслимо без затрат, которые необходимы на приобретение факторов производства. Затраты на приобретение производственных факторов называются издержками производства. При этом затраты это расходование ресурсов в их физическом, натуральном виде, а издержки - стоимостная оценка производственных затрат.

В краткосрочном периоде часть ресурсов остается неизменной, а часть меняется для увеличения или сокращения совокупного выпуска. В соответствии с этим экономические издержки краткосрочного периода подразделяются на постоянные и переменные издержки.

Постоянные издержки - это издержки, величина которых не меняется в зависимости от объема производства.

К постоянным издержкам относятся:

Оплата % по банковским кредитам;

Амортизационные отчисления;

Выплата процентов по облигациям;

Оклад управляющего персонала;

Арендная плата;

Страховые выплаты;

Переменные издержки - это издержки, величина которых изменяется в зависимости от изменения объема производства.

К переменным издержкам относятся:

Заработная плата

Транспортные расходы

Затраты на электроэнергию

Затраты на сырье и материалы

Из графика видим, что волнистая линия, изображающая переменные издержки, с ростом объема производства поднимается вверх.

Это значит, что при увеличении производства переменные издержки растут:

1.вначале они растут пропорционально изменению объема производства (до достижения точки А)

2.затем достигается экономия переменных издержек при массовом производстве, и скорость их роста уменьшается (до достижения точки В)

3.третий период, отражающий изменение переменных издержек (движение вправо от точки В), характеризуется ростом переменных издержек из-за нарушения оптимальных размеров предприятия. Это возможно при увеличении транспортных расходов из-за возросших объемов привозимого сырья, объемов готовой продукции, которую необходимо отправить на склад.

Сумма постоянных и переменных издержек образует общие издержки.

Маржинальные издержки - представляют собой прирост издержек производства при увеличении объема выпускаемой продукции на одну дополнительную единицу продукции. (МС)

Сравнение средних и маржинальных издержек производства - важная информация для управления фирмой, определяющая оптимальные размеры производства.

Средние издержки различают:

Средние постоянные (AFC) - представляют собой постоянные затраты, приходящиеся на единицу продукции.

Средние переменные (AVC) - представляют собой переменные затраты, приходящиеся на единицу продукции.

Средние общие совокупные(ATC)

В точке В цена предложения совпадает со средними и маржинальными издержками. Эта точка означает равновесие фирмы. При движении от точки В вправо увеличение производства ведет к уменьшению прибыли, ибо на каждую единицу товара растут добавочные расходы. Выход за точку В приводит к неустойчивости финансов фирмы и в конце ее поведение будет определятся бегством из рыночных структур.

Несовершенная конкуренция

Конкуренция – соперничество м/у товаропроизводителями, м/у продавцами, м/у покупателями, продавцами и покупателями за право получения мах прибыли.

Несовершенная конкуренция – конкуренция в условиях, когда отдельные производители имеют возможность контролировать цены на продукцию, которую они производят.

Предпосылками несовершенной конкуренции являются: значительная доля рынка у отдельных производителей; наличие барьеров проникновения в отрасль; несовершенство рыночной информации.

Формы :1.монополистическая конкуренция - тип отраслевого рынка, на котором существует достаточно много продавцов, продающих дифференцированный продукт, что позволяет им осуществлять определенный контроль над продажной ценой товара. Особенности: Наличие множества продавцов и покупателей; Невысокие барьеры для вступления в отрасль; Чтобы выжить на рынке в долгосрочном периоде, монополистически конкурентной фирме необходимо производить разнородную, дифференцированную продукцию, отличающуюся от той, предлагаемой фирмами-конкурентами;Совершенная информированность продавцов и покупателей об условиях рынка;

2. монополия - ситуация на рынке, когда фирма, называемая “монополистом

”, полностью контролирует предложение определенного блага и для покупателя не существует более или менее близкого взаимозаменяемого с ним блага. Виды:

-естественная отражает ситуацию, когда спрос на данный товар в лучшей степени удовлетворяется одной или несколькими фирмами. Здесь конкуренция невозможна или нежелательна.

-государственная возникает вследствие действий государственных органов. С одной стороны, это предоставление отдельным фирмам исключительного права на выполнение определенного рода деятельности. С другой, это организационные структуры для государственных предприятий, когда они объединяются и подчиняются разным главкам, министерствам, ассоциациям. Они выступают на рынке как один хозяйственный субъект и между ними не существует конкуренции.

- чистая - ситуация, когда на рынке присутствует только один поставщик данного вида товаров и услуг

3. олигополия - тип рыночной структуры несовершенной конкуренции, в которой доминирует крайне малое количество фирм. Особенностью является взаимозависимость решений фирм по ценам и объему производства. Ее признаки: Доминирование на рынке небольшого количества продавцов-олигополистов; Очень высокие барьеры для вступления в отрасль; Небольшое количество товаров-заменителей продукции олигополистов.

8.Номинальный и реальный ВВП. Дефлятор

ВВП- обобщающий экономический показатель, который выражает совокупную стоимость произведенных внутри страны товаров и услуг в рыночных ценах.

Номинальный ВВП- ВВП, рассчитанный в текущих ценах.

На величину номинального ВВП оказывают влияние два фактора: изменение реального объема производства, изменение уровня цен.

Реальный ВВП - ВВП, измеренный в сопоставимых (неизменных) ценах, в ценах базового года, при этом базовым годом может быть выбран любой год. Реальный ВВП отражает только реальный объем производства, но не уровень цен в текущем году, т.е. учитывает (исключает) инфляцию. Реальный ВВП = номинальный ВВП / дефлятор ВВП.

Дефлятор ВВП, рассчитывается на основе стоимости корзины конечных товаров и услуг, произведенных в экономике в течение года.

Связь между реальным и номинальным ВВП достигается с помощью дефлятора ВВП.

Дефлятор ВВП - отношение номинального ВВП к реальному ВВП, выраженное в процентах.

Дефлятор отражает изменение цен в экономике.

Похожая информация.